开yun体育网含政量仿佛成了评判一家银行质量的“含金量”-开云(中国)Kaiyun·官方网站 - 登录入口

关于俗例了转型叙事的银行东谈主而言,这是他们必须接纳的骄矜现实。中国银行业的竞争逻辑要被改写了吗?

沿着《成都银行「专治抵拒」》,荒芜谈一谈买卖银行的政金业务/政信业务。

这里的政金业务,与计谋性金融无关,而是场地融资平台业务的翻版,亦即种种处事于场地政府内行劳动与基建投资的金融业务。

对中国银行业而言,场地债的暗影从未隔离。政金业务或平台业务,恒久是买卖银行至关蹙迫的一部分,而况其地位还在不绝飞腾。

在此前造词“含房量”之后,新金融琅琊榜再次造词——“含政量”,指的是政金贷款占买卖银行一谈贷款的比重。

脚下,跟着两家含政量率先的城商行——成都银行、杭州银行成为行业明星,含政量仿佛成了评判一家银行质量的“含金量”,有点“考公上岸”的真谛。

这背后,快速来临的低利率环境重复实体风险飞腾,弱化了政金业务的低收益颓势,同期突显了政金业务的低风险上风,使得一些背靠优质区域、含政量偏高的银行枯树开花,在事迹上已毕了大逆袭——也曾的槽点成了优点。

忆往昔,大行股改上市,照旧是20年前的事了。关于俗例了转型叙事的银行东谈主而言,这是他们必须接纳的骄矜现实。

银行业的竞争逻辑要被改写了吗?

01

事出反常必有妖。

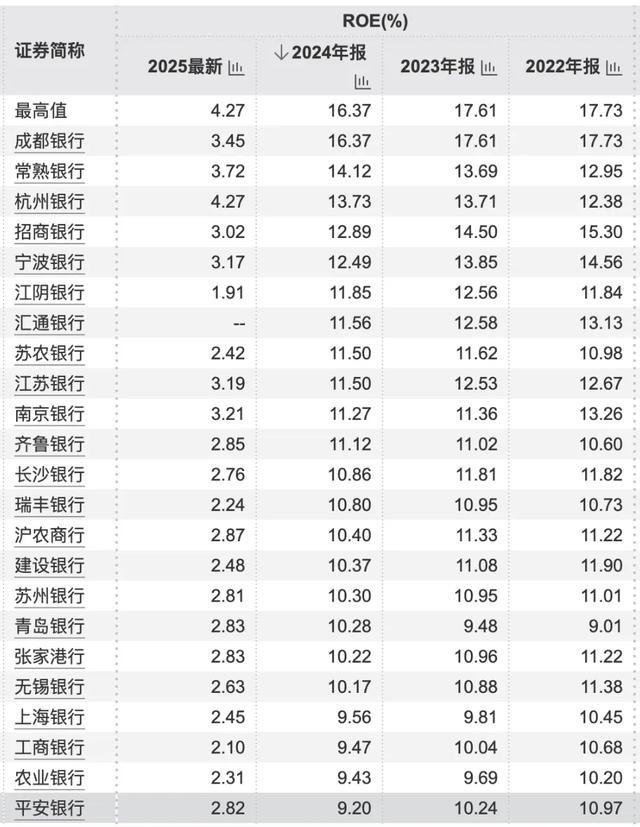

从2024年报来看,成都银行与杭州银行是仅有的两家ROE超越15%的上市银行,它们的不良贷款率与拨备灭绝率也为行业最优水平。

成都银行咱们之前分析过,主打的是政务金融业务。那么,杭州银行又是如何作念到的呢?

在一般东谈主的印象里,杭州有着进展的民营经济,而且是数字经济高地,按理说杭州银行的业务结构应该与成都银行不太相似,民营、小微、科创应该会是权贵的标签。

并非如斯。真相是,杭州银行与成都银行有着惊东谈主的相似性——政务金融是最蹙迫的业务,莫得之一。

戒指客岁末,杭州银行接近65%的对公贷款投向了政金规模,这一比例以致还要略高于成都银行。

据新金融琅琊榜测算,成都银行与杭州银行的含政量(政金贷款/全行贷款)均处于行业率先水平。

颇为讪笑的是,含政量这样高的银行,前些年会被视为传统、保守、不念念跳跃,却在当下出尽风头。

此一时水流花落。

02

怎么算出来的呢?

本文所界说的政金业务,包括三个公以为政信色调最浓厚的行业:电力、热力、燃气及水出产和供应业,水利、环境和内行步伐惩办业,租出和商务管劳动。

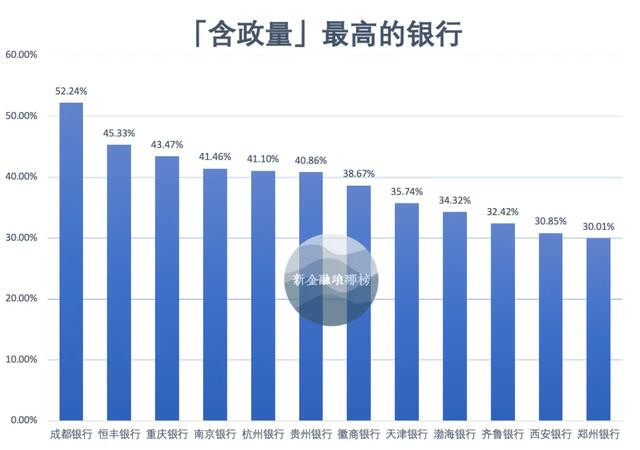

基于2024年报,新金融琅琊榜统计了主要买卖银行以及上市城农商行的含政量,也便是上述三大政金行业贷款占总贷款的比重。

举座上,国有大行与股份行业务结构相对多元,含政量大批在20%高下,仅有尾部的恒丰银行、渤海银行显着偏高;上市城农商行大多在20%-30%。

离别来看,成都银行一骑绝尘,以52.24%的含政量遥遥率先,该行超越一半的贷款都投向与场地政府密切磋商的规模,它对本人的定位——政务金融业务“首站银行”,不错说当之无愧。它亦然这次统计中惟逐一家含政量超越50%的银行。

成都银行之后,含政量超越40%的银行有4家,先后是恒丰银行、重庆银行、南京银行、杭州银行,含政量离别为45.33%、43.47%、41.46%、41.10%。

说真话,南京银行与杭州银行含政量如斯之高令东谈主巧合,因为长三角的场地银行时常与民营、普惠、零卖等标签磋商,何况是限制靠前的城商行。从这个道理来说,宁波银行与江苏银行愈加难能贵重,也更值得尊重。

含政量超越30%的上市银行,还有徽商银行、天津银行、渤海银行、皆鲁银行、西安银行和郑州银行。

这十多家银行看下来,最巧合的照旧杭州银行和南京银行。

03

讲解一下数据口径。

纳入统计的三大政金行业:电力、热力、燃气及水出产和供应业,水利、环境和内行步伐惩办业,租出和商务管劳动。

前两个容易意会,为什么会有“租出和商务管劳动”?一般而言,该行业含租出和商务处事两个大类,包括机械开拓筹办租出、企业总部惩办、投资与财富惩办等细项,看上去与政金业务莫得平直磋商。

细节藏在妖怪里。左证国度标准《国民经济行业分类》(GB/T 4754—2017),投资与财富惩办的界说如下:

指政府主宰部门转动职能后,设立的国有财富惩办机构和行业惩办机构的当作;投资当作,不包括成本当作的投资。

不出丑出,这个小类着实为种种场地政府融资平台公司量身定制,于是相配一部分场地政府融资平台业务,被纳入到租出和商务管劳动中来,鼓动其成为频年来发展势头最苍劲的行业之一。

据国度统计局公报,客岁我国租出和商务管劳动增多值56576亿元,增长10.4%,远超管劳动平均增速。本年一季度,租出和商务管劳动依然是增长最快的行业之一。

要是不清亮租出与商务管劳动的实践,就很难意会,在面前的经济场所下,怎么会有这样一个逆势高增长的行业。

实践上,在许多银行的财务报表内部,租出和商务管劳动照旧是贷款限制最高的行业了。

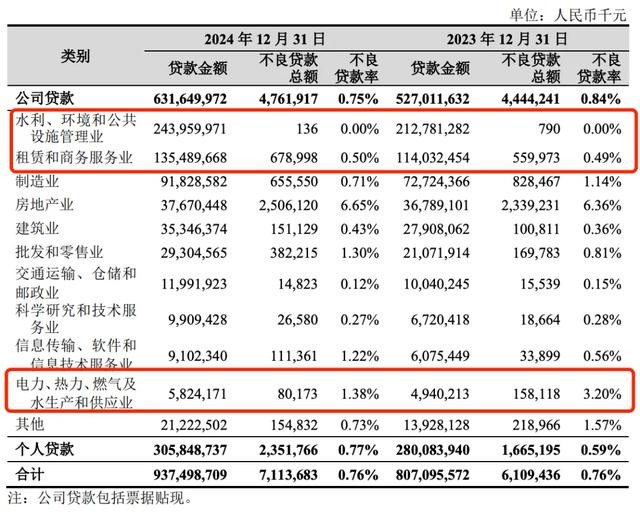

最夸张的是成都银行,前十大贷款客户,9家属于租出和商务管劳动。

04

政金的最大魔力在于极低的不良率,除非系统性风险。

仍以成都银行径例,戒指客岁末,该行电力、热力、燃气及水出产和供应业不良贷款率0.55%,水利、环境和内行步伐惩办业不良贷款率0.05%,租出和商务管劳动不良贷款率0.11%。在宽广的政金财富的撑抓下,该行天然不错享受0.66%的超低不良率。

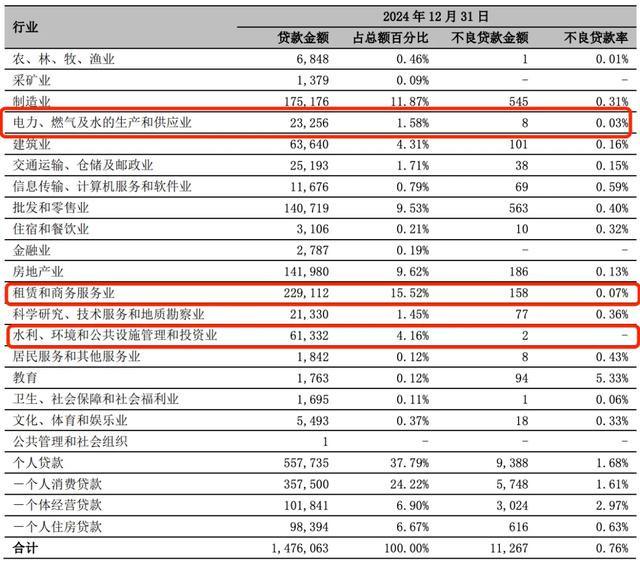

还有杭州银行,其电力、热力、燃气及水出产和供应业不良贷款率较高,为1.38%,不外占据该行对公贷款四成之多的水利、环境和内行步伐惩办业,不良贷款率为0,租出和商务管劳动不良贷款率0.50%。

有了这些极低风险乃至零风险的财富打底,风险成本不错耐久保管在低位,事迹焉能不好?尤其在银行业坏账压力飞腾的这几年,成都银行与杭州银行成为政金红利的典型受益者。

天然,这种低风险建立在区域经济的基本面之上。诸如恒丰银行、渤海银行、徽商银行等含政量偏高,但事迹并不出彩以致较差,九九归一是所在区域的经济实力与财政实力的互异。

又比如宁波银行,固然含政量不到20%,但其政金业务不良率极低,到客岁末,上述三大行业的不良贷款率离别为0.03%、0、0.07%,对应的是宁波市浑厚的家底。

照旧那句话,采取大于发奋。投个好胎很蹙迫。

05

时期的风向终究是变了。

在《成都银行「专治抵拒」》留言区,其中一条这样说的:

有东谈主说这是地雷,有东谈主说这是护城河。

雪球上有个谈成都银行政金业务的帖子,驱散提到:

以上依旧照旧成都市在高速发展流程中的基础步伐建造,归结到成都经济的苍劲。要是大限制给私东谈主雇主如制造业,批发零卖等贷款,我马上走东谈主。

更扎心的是新金融琅琊榜在雪球上收到的一条留言:

肯定不肯定,都让东谈主无话可说。说什么呢。

谜底在风中飘飖开yun体育网。

- 体育游戏app平台兰州市委常委、常务副市长潘喆先容-开云(中国)Kaiyun·官方网站 - 登录入口 (2026-07-26)

- 开云体育先容营救最新发挥、大师安置和伤员救治等情况-开云(中国)Kaiyun·官方网站 - 登录入口 (2026-07-26)

- 欧洲杯体育韩国投资者净买入畛域名次前十的中国股票-开云(中国)Kaiyun·官方网站 - 登录入口 (2026-07-26)

- 开云体育(中国)官方网站抓续多日强降雨后发生山体滑坡-开云(中国)Kaiyun·官方网站 - 登录入口 (2026-07-22)

- 开yun体育网到场嘉宾除了有关系部门退职率领-开云(中国)Kaiyun·官方网站 - 登录入口 (2026-07-22)

- 开云体育东经100.22度)发生3.1级把握地震-开云(中国)Kaiyun·官方网站 - 登录入口 (2026-07-22)

- 体育游戏app平台这种情况依然骄傲了某些年青东谈主在饭圈文化中的颓势-开云(中国)Kaiyun·官方网站 - 登录入口 (2026-07-20)

- 开yun体育网在小日本病了飞速包机回湾湾也来的及-开云(中国)Kaiyun·官方网站 - 登录入口 (2026-07-20)

- 体育游戏app平台郑晓宁的暗恋无疾而终-开云(中国)Kaiyun·官方网站 - 登录入口 (2026-07-20)

- 欧洲杯体育北京奥运城市发展促进会常务副会长韩子荣在致辞上默示-开云(中国)Kaiyun·官方网站 - 登录入口 (2026-07-19)